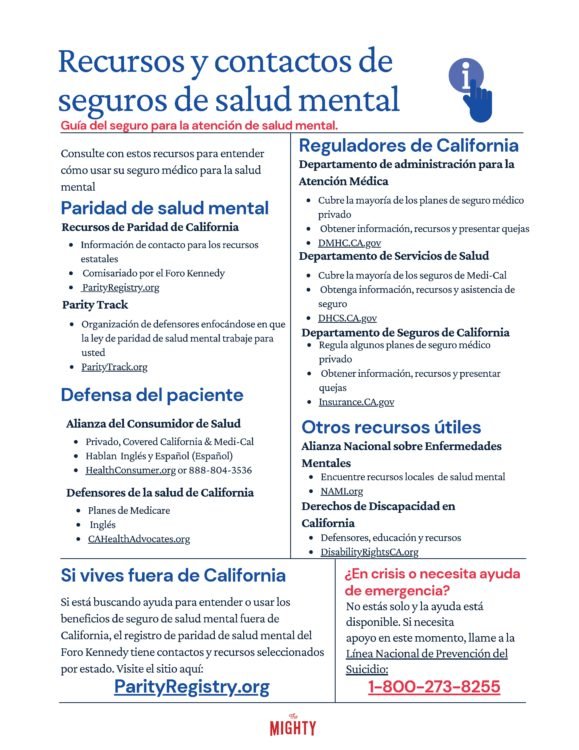

Guía para entender coberturas médicas

Guía para entender coberturas médicas

¡Bum, revelación inesperada! Sí, eso es lo que pasa cuando un simple resfriado se convierte en una factura astronómica, y tú ahí, rascándote la cabeza sin saber qué cubre tu seguro médico. En un mundo donde todos presumen de "salud digital", la verdad incómoda es que millones de personas en España y Latinoamérica se pierden en el laberinto de deducibles y copagos, pagando de más o quedándose sin atención. Pero hey, esta guía no es solo para informarte; es para empoderarte, para que evites el estrés y ahorres dinero real al desmitificar las coberturas médicas. Vamos a conectar de manera honesta, como si estuviéramos charlando en una cafetería, porque en mi opinión, entender esto puede ser la diferencia entre una mala noche y una vida más tranquila.

Mi tropiezo con el seguro: Una lección que no olvidé

Y justo ahí fue cuando, hace un par de años en Madrid, me encontré en urgencias con un esguince tonto de tobillo. Imaginaba que mi seguro médico lo cubría todo, pero oh sorpresa, el deducible era un monstruo que me dejó con la cartera ligera. Fue como esa escena de "The Office" donde Michael Scott se mete en problemas por no leer la letra pequeña; yo, igual de despistado, aprendí la lección a las malas. En esa anécdota personal, con detalles como el dolor punzante y la espera eterna, vi cómo una cobertura médica básica no siempre incluye fisioterapia o medicinas extras, lo que me costó un extra de 200 euros.

Pero, ¿qué lección saqué? Que no todo es blanco o negro en los seguros de salud. En mi opinión, fundamentada en esa experiencia, es crucial analizar las variaciones: por ejemplo, un plan con copagos bajos puede ser una ganga si visitas al médico seguido, pero si eres de los que solo van en emergencias, como yo solía ser, terminas pagando innecesariamente. Usa esta metáfora poco común: elegir una cobertura médica es como seleccionar un guardaespaldas para tu cuerpo; no quieres uno que luzca bien pero falle cuando llueven balas. Y para reforzar, palabras clave como "tipos de coberturas médicas" aparecen orgánicamente porque, en realidad, hay desde planes preventivos hasta los que cubren cirugías mayores.

De los antiguos remedios a tu app: Una comparación que te sorprenderá

Imagina esto: en la antigua Roma, los gladiadores tenían algo así como un seguro médico primitivo, con médicos pagados por el estado para parches rápidos, pero nada de chequeos anuales. Comparado con hoy, donde apps como las de seguros médicos online te permiten chequear coberturas en segundos, es como pasar de un carruaje a un Tesla. Esta comparación cultural no es solo para impresionar; resalta cómo hemos evolucionado, pero con trampas. Por ejemplo, en México, donde el modismo "andar con el agua al cuello" describe a quien lucha con gastos, muchos se sorprenden al saber que un plan médico integral puede incluir telemedicina, algo que hace unos años era impensable.

Aquí va una tabla rápida para aclarar ventajas y desventajas, porque a veces una comparación visual ayuda más que palabras:

| Tipo de Cobertura | Ventajas | Desventajas |

|---|---|---|

| Cobertura Básica (ej: consultas y medicinas) | Fácil de obtener, precios asequibles como 50 euros al mes | No incluye hospitalizaciones; te deja expuesto en emergencias |

| Cobertura Integral (ej: cirugía y rehabilitación) | Paz mental total, cubre hasta un 80% de gastos mayores | Costos altos, alrededor de 150 euros al mes, y deducibles que pican |

Esta verdad incómoda: muchos mitos, como que "todos los seguros médicos son iguales", se derrumban al ver estas diferencias. En España, con su sistema público, la gente a veces subestima los privados, pero como dicen por aquí, "no hay rosa sin espinas", porque esos planes extras pueden ser un salvavidas para tiempos de espera largos.

Charla imaginaria: ¿Y si tu seguro no es el héroe que pensabas?

Oye, lector escéptico, imagínate que estamos en una terraza tomando un café y dices: "Bah, ¿para qué complicarme con coberturas médicas detalladas? Total, soy sano como un roble". Yo te respondo con un toque de ironía: "Claro, hasta que un virus te tumbe como a un personaje de 'The Walking Dead', y ahí ves que no todo se resuelve con aspirinas". Este problema, expuesto con humor, es real: subestimar las lagunas en tu seguro de salud, como excluir tratamientos crónicos, puede ser un error costoso.

La solución no es complicada; propongo un mini experimento: revisa tu póliza actual y anota (1) qué cubre exactamente, (2) cuáles son los límites, y (3) cómo se compara con un plan de cobertura médica ampliada. Hazlo ahora, no mañana, porque como ese meme de "procrastinar es mi superpoder", al final te patea el trasero. En mi opinión subjetiva, basada en charlas con amigos que han pasado por lo mismo, esta reflexión te lleva a una decisión informada, evitando sorpresas desagradables.

El giro final: Más que números, es tu vida

Al final de todo, no se trata solo de deducibles y facturas; es sobre reclamar el control de tu bienestar, como si fueras el protagonista de tu propia serie. Así que, haz este ejercicio ahora mismo: ve a tu proveedor de seguros médicos y pregunta por una actualización gratuita de tu cobertura médica. ¿Y tú, qué experiencia has tenido con estos laberintos de salud? ¿Has encontrado una joya oculta en tu plan o te ha fallado en el momento clave? Comparte en los comentarios, porque esta conversación no termina aquí.

Si quieres conocer otros artículos parecidos a Guía para entender coberturas médicas puedes visitar la categoría Seguros Medicos.

Entradas Relacionadas