Cómo entender términos en pólizas de auto

Cómo entender términos en pólizas de auto

¡Papeles, firmas, confusión! Sí, eso es lo que sentí la primera vez que me enfrenté a una póliza de auto. ¿Sabías que, según estudios recientes, más del 60% de los conductores en México no comprenden del todo los términos clave en sus seguros? Es una verdad incómoda: pagas una fortuna por algo que parece un rompecabezas indescifrable, y cuando lo necesitas, ¡bam! Surgen sorpresas que te dejan con la cartera vacía. Pero hey, no todo es malo. Este artículo te guiará para descifrar esos términos, ahorrándote dinero y dolores de cabeza, porque entender tu póliza de auto es como tener un escudo invisible en la carretera.

Mi primer choque: La lección que me dejó el deducible

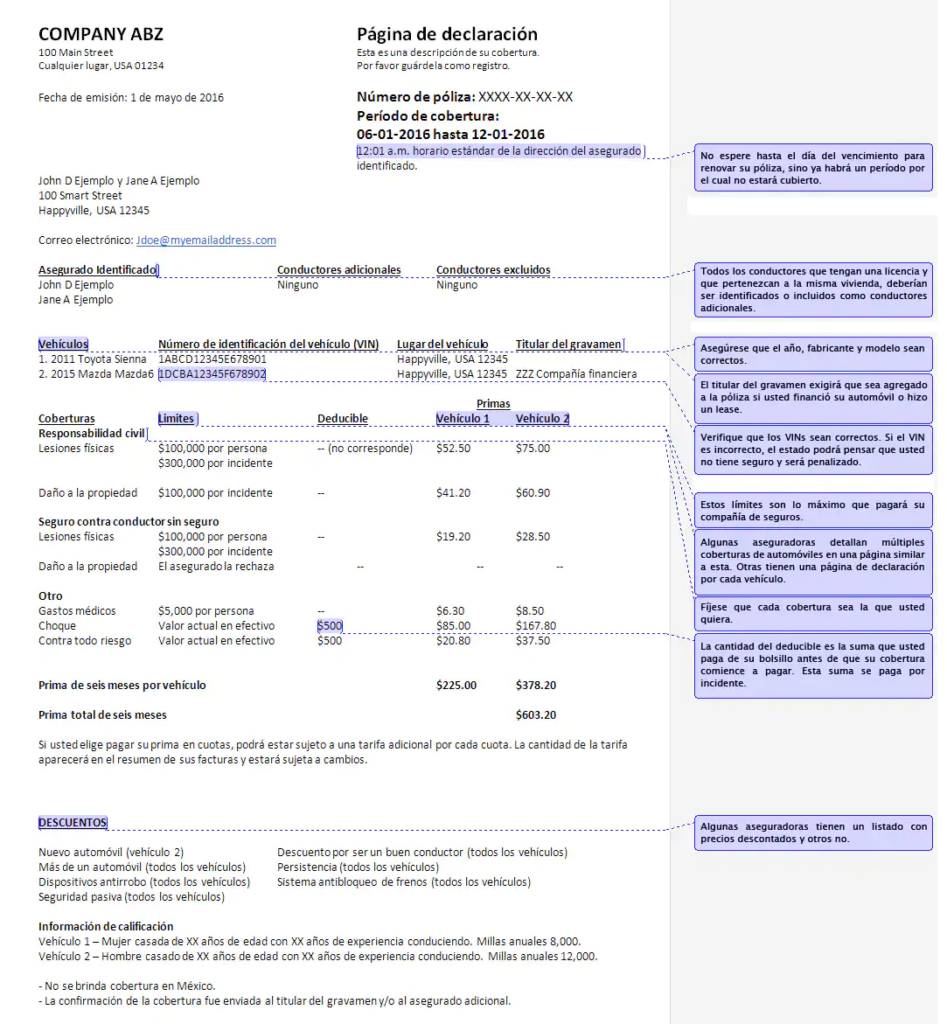

Recuerdo vividly aquel día en Ciudad de México, con el tráfico imposible y yo, distraído como siempre, chocando contra un poste. "¡Ay, no manches!", pensé, mientras veía el daño. Ahí fue cuando descubrí lo que es el deducible en una póliza de auto. Es esa cantidad que pagas de tu bolsillo antes de que el seguro entre en acción, como si fueras el héroe de tu propia película de acción, pero con menos explosiones y más facturas.

En mi caso, esa lección fue amarga: había elegido un deducible alto para bajar la prima mensual, pero cuando llegó el momento, me dolió en el bolsillo. Opino que es un error común, porque suena tentador ahorrar al principio, pero ¿y si terminas pagando más? Es como ese modismo que dicen por acá: "echar la hueva" al principio y luego "dar atole con el dedo" cuando las cosas se complican. La moraleja es clara: elige un deducible que se ajuste a tu realidad, no a tus sueños de economista. Para reforzar, imagina esto: si tu coche vale 200,000 pesos y el deducible es de 10,000, estás asumiendo un riesgo calculado. Y justo cuando pensé que era el fin...

Pero espera, no todo es tan dramático. Una metáfora poco común: entender el deducible es como manejar un taxi en hora pico; si no pagas el peaje inicial, el viaje se complica. Keywords como cobertura en seguros de auto y deducible en pólizas son clave aquí, porque sin ellas, estás perdido en el laberinto.

De las tradiciones aztecas a las coberturas: Una comparación cultural

¿Y si te digo que los aztecas tenían su propia versión de seguros de auto? Bueno, no exactamente, pero pensemos en cómo protegían sus tesoros durante las guerras. En la antigua Tenochtitlán, guardaban sus bienes con rituales y alianzas, similar a cómo una cobertura amplia en pólizas de auto te protege contra robos o daños. Es una comparación inesperada, pero funciona: en lugar de ofrendas, hoy pagas primas para evitar perderlo todo.

Este enfoque cultural resalta un mito común: que las pólizas son solo para los ricos. ¡Qué va! En México, con el auge de los coches compactos, hasta los que andan en un "vochito" necesitan protección contra terceros en seguros de auto. La verdad incómoda es que ignorar esto es como ignorar un eclipse; al final, te quedas a oscuras. Usa sinónimos como "garantía vehicular" para enriquecer el vocabulario, y recuerda, no es solo historia, es tu vida diaria.

Para aclarar, aquí va una tabla sencilla comparando tipos de coberturas, porque a veces un cuadro vale más que mil palabras:

| Tipo de Cobertura | Ventajas | Desventajas |

|---|---|---|

| Cobertura Limitada | Más barata, ideal para autos viejos | No cubre robos o daños mayores |

| Cobertura Amplia | Protección total, como un escudo | Prima más alta, pero ahorras en emergencias |

Esta comparación, inspirada en cómo los mexicas adaptaban sus defensas, te ayuda a decidir sin "estar en la luna".

¿Eres escéptico? Una charla sobre exclusiones con un amigo imaginario

Imaginemos que estás ahí, leyendo esto con cara de "¿y esto qué me importa?". Vamos, amigo, siéntate un rato. "Oye, ¿por qué debería preocuparme por las exclusiones en mi póliza de auto?", me preguntas. Pues, porque son como las trampas en un videojuego; si no las ves, pierdes. Por ejemplo, muchas pólizas no cubren daños por conducir borracho, y eso es un hecho irónico, ¿no? Como en esa serie "Breaking Bad", donde un mal cálculo lo arruina todo.

En esta conversación ficticia, te reto a un mini experimento: revisa tu póliza y busca términos como exclusiones en seguros de auto. ¿Ves algo sobre conducir en zonas inundadas? Exacto, eso no se cubre, y en ciudades como Guadalajara, con sus lluvias, es un problema real. Mi opinión subjetiva: es frustrante cómo las compañías "esconden" esto, pero al final, es tu responsabilidad. No es perfecto, pero entenderlo te hace más listo que el promedio.

Y justo ahí, cuando crees que lo tienes todo resuelto...

En resumen, el twist que cambia todo

Al final, descifrar términos en pólizas de auto no es solo papeleo; es como descubrir que eres el protagonista de tu historia, no un extra. Ese giro: lo que parecía aburrido se convierte en tu superpoder para navegar la vida. Así que, haz este ejercicio ahora mismo: toma tu póliza, subraya tres términos confusos y búscalos en línea. ¿Qué tal? Y para rematar, ¿cuál es el término en tu seguro de auto que más te ha hecho rascarte la cabeza? Comparte en los comentarios, porque todos aprendemos de esto.

Si quieres conocer otros artículos parecidos a Cómo entender términos en pólizas de auto puedes visitar la categoría Seguros de Auto.

Entradas Relacionadas