Cómo calcular el costo de tu seguro de vida

Cómo calcular el costo de tu seguro de vida

Muerte inesperada, vida asegurada. Esa combinación rara, ¿verdad? Pero aquí va un dato que te hace pensar: según estudios recientes, más del 60% de las personas en España y Latinoamérica creen que su seguro de vida es más barato de lo que realmente es, y eso termina en facturas sorpresa que calcular el costo de seguro de vida podría haber evitado. Imagina planear un viaje soñado y olvidarte de revisar el presupuesto; al final, te quedas sin ver las pirámides. El problema es que, sin entender cómo se calcula ese costo, pierdes oportunidades de proteger a los tuyos sin vaciar la cartera. El beneficio real es simple: paz mental y ahorros tangibles, porque nadie quiere dejar a la familia con deudas cuando lo que buscan es un respiro.

Mi tropiezo con el seguro: Una lección que picó

Recuerdo perfectamente esa tarde en Madrid, con un café frío en la mano y un correo electrónico que me dejó helado. Había contratado un seguro de vida pensando que era "baratito", como esos chollos en el supermercado, pero oh sorpresa, el costo anual era el doble de lo que esperaba. Y justo cuando pensé que... bueno, que había dado en el clavo con un plan económico, resultó que no consideré mi historial médico ni el estilo de vida. Fue como esa escena en "Breaking Bad" donde Walter White subestima los riesgos; al final, todo se complica.

Esta anécdota personal me enseñó una lección dura: el costo de seguro de vida no es un número mágico, sino una suma de factores personales. Mi opinión, basada en años de investigar estos temas, es que subestimamos lo subjetivo de todo esto. En España, por ejemplo, con nuestro amor por el "mañana lo veo", a menudo posponemos estas decisiones. Pero hey, si yo pude aprender de mi error –evitando que mi familia se llevara un disgusto–, tú también puedes. Usemos una metáfora poco común: calcular el costo es como sintonizar una radio antigua; giras el dial (ajustas variables) hasta que captas la señal clara (el precio justo).

Seguros de vida a lo largo del tiempo: De las cavernas a tu app

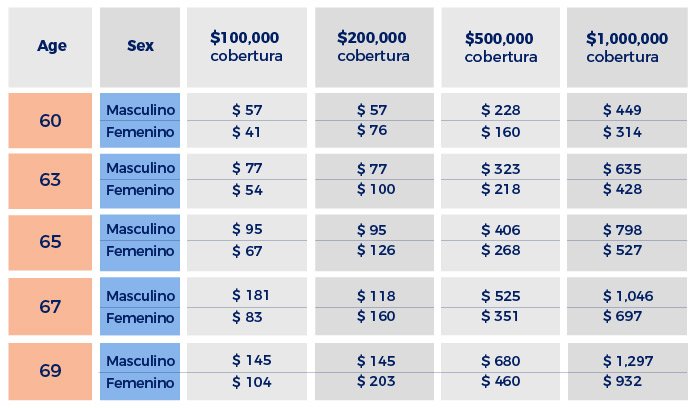

Ahora, vayamos a algo más amplio. Compara esto con los antiguos romanos, que tenían sistemas de "asociaciones de entierro" para cubrir costos funerarios –básicamente, el seguro de vida primitivo. En contraste, hoy en día, con apps que cotizar seguro de vida en minutos, parece que hemos avanzado, pero aún tropezamos con mitos. Por ejemplo, muchos creen que un seguro de vida es solo para los mayores, como si fuéramos inmortales hasta los 60. ¡Qué ironía! En realidad, cuanto más joven empiezas, más barato sale, porque los factores de riesgo son menores.

En Latinoamérica, con culturas como la mexicana que celebra el Día de Muertos, el tema de la vida después de la muerte es cotidiano, pero rara vez se traduce en planes financieros sólidos. Mi punto es este: factores que influyen en el costo de seguro de vida, como edad, salud y estilo de vida, han sido constantes desde siempre, pero ahora tenemos datos para jugar a nuestro favor. Es como comparar un carro de bueyes con un Tesla; ambos te llevan, pero uno es más eficiente. Y si eres escéptico, imagínate una conversación: "¿Por qué pagar más por algo que no usaré?" Respuesta: "Porque no lo usarás tú, pero sí quien te quiere".

| Tipo de Seguro | Costo Aproximado (anual) | Ventajas | Desventajas |

|---|---|---|---|

| Término (Temporal) | Desde 100€ | Cobertura por un periodo fijo, ideal para deudas | No acumula valor cash |

| Entero (Vitalicio) | Desde 300€ | Cobertura de por vida y acumula valor | Más caro a largo plazo |

¿Por qué tu seguro muerde el bolsillo? Y cómo morder de vuelta con gracia

Vamos al grano con un poco de humor: imagina que tu seguro de vida es como ese amigo que siempre pide prestado y nunca devuelve. ¿Por qué cómo ahorrar en seguro de vida se convierte en un rompecabezas? Porque factores como el tabaco, el ejercicio o incluso tu ZIP code pueden inflar el precio. En mi caso, vivir en una ciudad con alta contaminación me subió el costo, y eso es como decir: "Hola, polución, gracias por el extra".

Para resolverlo, propongo un mini experimento: toma un papel y anota tus hábitos. 1. Revisa tu edad y salud –eso es el 50% del costo. 2. Considera el monto de cobertura; no compres un Ferrari si necesitas un bici. 3. Usa comparadores online para calcular el costo de tu seguro de vida en tiempo real. Es irónico, ¿no? Pensamos que es complicado, pero con estos pasos, lo conviertes en un juego. Y no hay que reinventar la rueda; solo sé honesto contigo mismo. Al final, esa solución no solo baja el precio, sino que te da control, como un superhéroe de tu propia historia financiera.

Un twist final: Más que números, un legado

Al final del día, calcular el costo de tu seguro no es solo sobre euros y centavos; es sobre dejar un legado sin cargas, un giro que pocos ven venir. Así que, haz este ejercicio ahora mismo: ve a un comparador en línea y cotiza tu seguro de vida basado en lo que acabas de leer. ¿Y tú, has pensado alguna vez en cómo tu decisión hoy impacta el mañana de los tuyos? Deja tu comentario; podría ser el empujón que alguien necesita.

Si quieres conocer otros artículos parecidos a Cómo calcular el costo de tu seguro de vida puedes visitar la categoría Seguros de Vida.

Entradas Relacionadas