Tutorial para entender seguros de vida

Tutorial para entender seguros de vida

Muerte inesperada, vida protegida. Sí, suena crudo, pero es la verdad: un accidente o enfermedad puede voltear tu mundo en un instante, y el 60% de las familias en España se encuentra en apuros financieros tras perder a un ser querido sin cobertura. ¿Por qué tantos evitan este tema? Porque parece complicado y lejano, pero entender los seguros de vida te da paz mental y asegura que tus hijos o pareja no se queden en la ruina. En este tutorial, desmenuzamos todo de forma informal, con historias reales y un toque personal, para que salgas sabiendo exactamente cómo elegir y usar uno sin perder el sueño.

Mi tropiezo con los seguros: una lección que no olvidé

Recuerdo esa tarde lluviosa en Madrid, cuando mi tío Pepe, ese que siempre andaba de bromas, nos contó su historia. Él, un tipo que daba el callo en la construcción, nunca pensó en un seguro de vida hasta que un accidente lo dejó fuera de juego por meses. "Y justo ahí, ya sabes, me di cuenta que sin nada, mi familia iba a pasarlas canutas", me dijo con esa voz ronca suya. Su anécdota me pegó fuerte: no es solo un papel, es un escudo para los tuyos. En mi opinión, los seguros de vida son como un paraguas en un desierto: pareces tonto llevándolo, pero cuando llueve –y llueve de golpe–, eres el héroe.

En España, donde el mercado de seguros de vida crece un 5% anual según datos del INE, muchos como mi tío se enteran tarde. Palabras clave como "cómo funcionan los seguros de vida" suelen buscarse cuando ya hay urgencia. Pero empecemos por lo básico: un seguro de vida paga a tus beneficiarios si mueres, cubriendo deudas, estudios o incluso un funeral decente. No es solo para millonarios; hay pólizas asequibles. Mi tío, por ejemplo, eligió una temporal porque era simple: paga una prima baja por un periodo fijo, y boom, protege lo esencial. En vez de verlo como un gasto, piénsalo como una apuesta segura –contrario a lo que dice ese meme de "la vida es corta, cómprate el postre" de TikTok, a veces hay que planear para disfrutarla más.

El giro que nadie espera

Lo que me fascinó fue cómo, en su caso, el seguro no solo cubrió gastos, sino que evitó dramas familiares. Imagina una conversación con un lector escéptico: "¿Para qué, si soy joven y sano?" Le diría: "Amigo, la vida es como un episodio de 'Breaking Bad' –todo va bien hasta que no–. Prueba este mini experimento: calcula tus deudas y divide por tu salario anual. ¿Cuántos años tardarían tus seres queridos en recuperarse sin ti? Ahora, busca una cotización online. Sorprendente, ¿verdad?"

Seguros de vida: ¿El superhéroe oculto o la lotería que no jugamos?

Comparémoslo con algo cotidiano: en México, donde la cultura popular ve la lotería como un golpe de suerte, los seguros de vida son lo opuesto –un golpe de previsión. Mientras la lotería te deja soñando con millones (y perdiendo billetes), un seguro de vida temporal es como tener un superhéroe en la sombra, listo para actuar. Historicamente, en la España post-guerras, la gente usaba estos seguros para reconstruir; hoy, en la era moderna, ignorarlos es como rechazar un WiFi gratis en un café –¿por qué no aprovecharlo?

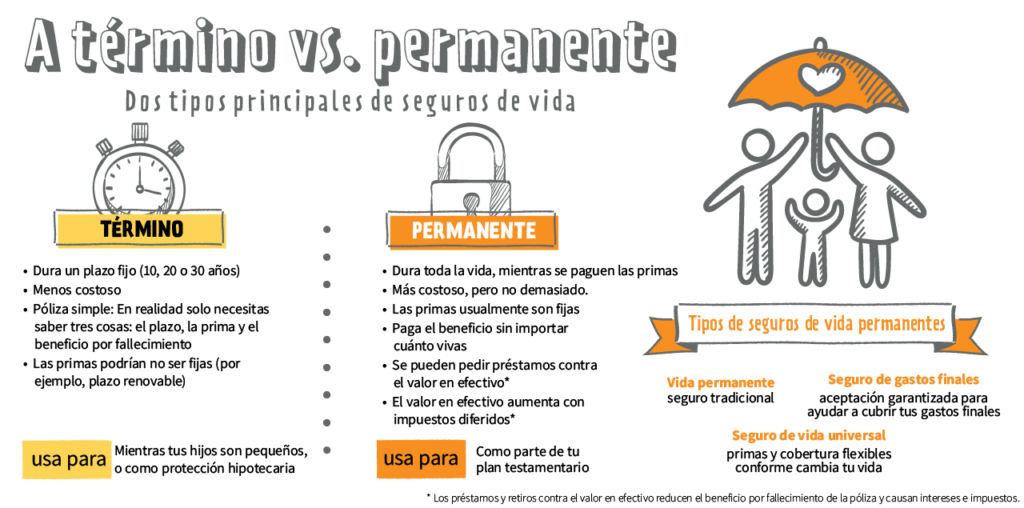

Un mito común es que todos los seguros son caros y burocráticos, pero la verdad incómoda es que, por unos 20 euros al mes, puedes cubrir 100.000 euros en beneficios. Piensa en esto: en series como "The Office", Michael Scott hace chistes sobre la muerte, pero en la vida real, los tipos de seguros de vida varían –permanentes para herencias, mixtos para flexibilidad–. No es una comparación perfecta, pero sirve para decir que, al igual que en un episodio, lo que parece trivial puede salvar el día. Y en países como Colombia, donde el seguro es parte de la cultura familiar, ven esto como normal, no como un lujo.

| Tipo | Ventajas | Desventajas |

|---|---|---|

| Seguro temporal | Costo bajo, fácil de entender, ideal para deudas. | Cobertura expira, no acumula valor. |

| Seguro permanente | Cobertura vitalicia, acumula cash value. | Primas más altas, complejidad en contratos. |

El engaño de "es demasiado caro" y cómo reírnos de eso

Ah, el problema clásico: "Seguros de vida son para ricos, yo no me lo puedo permitir". Ja, qué ironía, porque en realidad, saltártelo puede costar más a largo plazo. Imagina esta escena: estás en una fiesta, y alguien dice, "No, yo no tengo seguro, total, si me pasa algo, que se arreglen". Y tú, con un toque de sarcasmo, respondes: "Claro, porque la vida es como un video de gatos en YouTube –divertida hasta que se acaba el buffer". La solución es simple: empieza con una cotización en línea, compara opciones y elige una que se ajuste a tu presupuesto, como hice yo tras la historia de mi tío.

Para aclarar, no se trata de atiborrarte de papeleo; es como armar un rompecabezas. Paso 1: Define tus necesidades (ej., cubrir hipoteca). Paso 2: Revisa tu salud para mejores tasas. Paso 3: Elige un proveedor confiable, como Mapfre en España. Y voilà, has desmitificado el tema. En mi experiencia, las ventajas de los seguros de vida superan el miedo inicial, especialmente con inflación alta –tu dinero de hoy vale menos mañana.

Volviendo al final: un twist que te hará pensar

En resumen, lo que empecé como una charla informal sobre seguros de vida se convierte en un recordatorio: no es solo un contrato, es un acto de amor. Ese giro: mientras evitas pensar en la muerte, estás asegurando la vida de otros. Así que, haz este ejercicio ahora mismo: entra a un comparador de seguros en línea y obtén una cotización gratuita. ¿Qué pasaría si no lo haces? Pues, como dice el viejo modismo, "más vale pájaro en mano...", y en este caso, es paz en el bolsillo.

Y para rematar, una pregunta reflexiva: ¿Realmente quieres dejar a tu familia luchando, o prefieres ser el héroe de su historia? Comenta abajo qué te impulsó a leer esto –talvez tu propia anécdota con los seguros.

Si quieres conocer otros artículos parecidos a Tutorial para entender seguros de vida puedes visitar la categoría Seguros de Vida.

Entradas Relacionadas